Muitas pessoas com score baixo enfrentam dificuldades na hora de buscar alternativas de crédito, como o consórcio.

Neste artigo, vamos explicar como funciona o consórcio para quem tem isso, as alternativas disponíveis e como melhorar sua pontuação para facilitar o acesso a crédito no futuro.

O que é score baixo e como ele afeta o crédito?

O score de crédito é um dos principais indicadores utilizados pelas instituições financeiras para avaliar a confiabilidade de um indivíduo no momento de solicitar crédito, como empréstimos, financiamentos ou consórcios.

Quando esse score está baixo, pode indicar um histórico financeiro menos favorável, o que pode gerar dificuldades no acesso ao crédito.

Definição

O score de crédito é uma pontuação que varia de 0 a 1000 pontos e é utilizado para avaliar o risco de inadimplência de uma pessoa. Assim, quanto mais alto o score, mais confiável o indivíduo é considerado pelas instituições financeiras.

Essa pontuação é calculada com base no histórico de crédito da pessoa, como pagamentos de contas, dívidas pendentes e o comportamento financeiro geral.

Como é calculado?

O cálculo do score de crédito leva em conta diversos fatores, como:

- histórico de pagamentos: o comportamento do consumidor em relação ao pagamento de dívidas é o critério mais importante;

- utilização do crédito: o quanto da linha de crédito disponível está sendo utilizado também influencia;

- tempo de histórico de crédito: pessoas com mais tempo de relacionamento com o mercado financeiro tendem a ter um score mais alto;

- dívidas em aberto: dívidas não pagas ou em atraso impactam negativamente o score, mostrando um risco maior para as instituições financeiras.

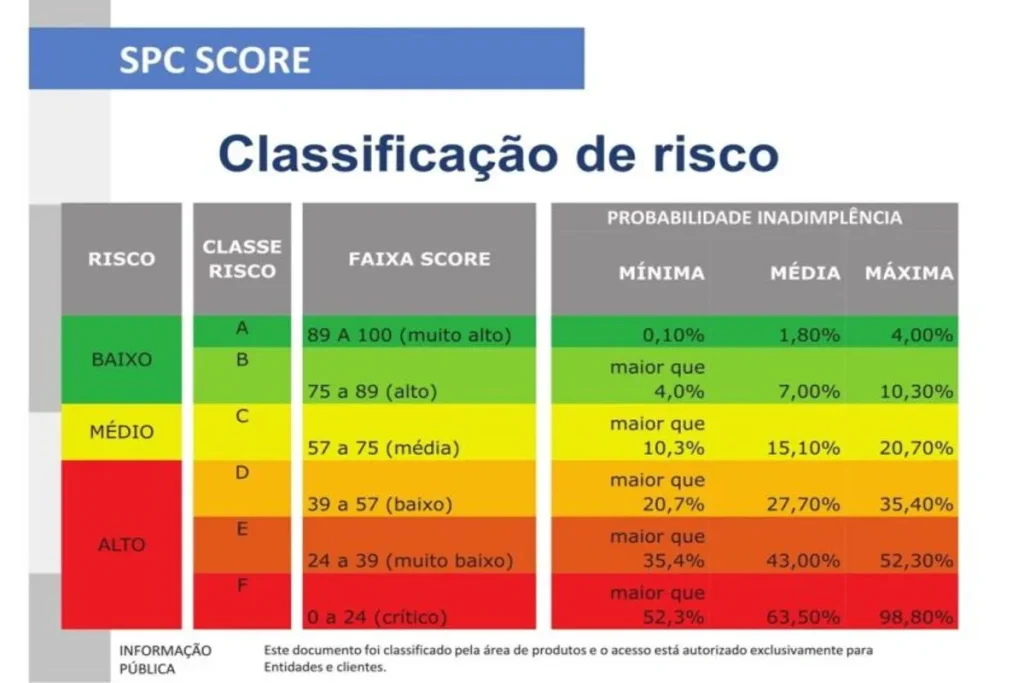

Faixas de pontuação e seu significado

O score de crédito pode ser dividido em faixas que indicam a probabilidade de um indivíduo pagar suas dívidas. Assim, as principais faixas são:

- De 0 a 300: muito baixo – Pessoas com esse score têm alta probabilidade de inadimplência e dificuldade em acessar crédito;

- De 301 a 500: baixo – O risco de inadimplência ainda é significativo, o que pode limitar o acesso a crédito;

- De 501 a 700: médio – Representa um risco moderado, com possibilidade de acesso a crédito, mas com taxas de juros mais altas;

- De 701 a 900: alto – Indica um bom histórico de crédito e facilita a obtenção de crédito com condições favoráveis;

- De 901 a 1000: muito alto – Indivíduos com esse score são considerados de baixo risco e têm as melhores condições de crédito disponíveis.

Impacto disso no acesso a crédito

Ter um score baixo pode afetar significativamente a capacidade de obter crédito, como empréstimos, financiamentos e consórcios.

Muitas vezes, as instituições financeiras se baseiam principalmente no score para decidir se aprovam ou não a solicitação de crédito. Desse modo, o impacto disso pode ser observado de diferentes formas.

Dificuldades em financiamentos tradicionais

Uma das principais dificuldades de quem possui score baixo é a restrição ao financiamento tradicional. Então, instituições bancárias e financeiras geralmente não oferecem crédito com boas condições para quem tem uma pontuação abaixo de 500 pontos.

Isso ocorre porque o risco de inadimplência é considerado alto. Além disso, quando o crédito é liberado, as taxas de juros costumam ser mais altas, tornando o financiamento mais caro.

Alternativas com menos exigências

Apesar das dificuldades com financiamentos tradicionais, existem alternativas para quem possui score mais baixo. Portanto, algumas opções incluem:

- crédito consignado: embora o score baixo seja um impeditivo para muitas modalidades de crédito, o crédito consignado tem menos exigências;

- empréstimos com garantia: oferecer um bem como garantia, como um imóvel ou veículo, pode facilitar a aprovação de crédito, mesmo com um score mais baixo;

- o consórcio pode ser uma opção interessante, pois muitas administradoras de consórcios não analisam o score de crédito de maneira tão rigorosa.

Pontos importantes sobre score baixo e seu impacto no acesso a crédito:

- o score mais baixo é calculado com base no histórico de crédito, utilizando informações sobre pagamentos e dívidas;

- faixas de pontuação indicam o nível de risco de inadimplência, afetando as condições de acesso ao crédito;

- dificuldades em financiamentos tradicionais são comuns para quem tem score baixo, resultando em taxas de juros mais altas;

- existem alternativas de crédito com menos exigências, como o crédito consignado, empréstimos com garantia e consórcios.

É possível fazer consórcio com score baixo?

Se você tem score baixo e está considerando participar de um consórcio, é importante entender as regras e exigências das administradoras.

Embora o score de crédito seja um fator importante na avaliação do risco de inadimplência, muitas administradoras de consórcios adotam critérios diferentes dos usados por bancos e, ainda mais, instituições financeiras.

Requisitos para adesão ao consórcio

A adesão ao consórcio é uma alternativa que pode ser mais acessível para quem tem score mais baixo, já que as administradoras geralmente não exigem uma análise de crédito tão rigorosa como em financiamentos tradicionais.

No entanto, mesmo assim, existem algumas exigências que precisam ser atendidas para participar de um consórcio.

Análise de crédito na adesão

Embora esse score dificulte a aprovação em algumas situações, a análise de crédito nas administradoras de consórcio costuma ser mais flexível.

Algumas administradoras não realizam uma análise detalhada de score de crédito. Então, isso foca mais em aspectos como a regularidade financeira do comprador e a comprovação de sua capacidade de pagamento.

No entanto, a análise ainda pode incluir a verificação de pendências no nome do participante, o que pode afetar a aprovação.

Mesmo com score mais baixo, o consórcio pode ser uma opção viável. Isso, desde que a pessoa tenha um bom histórico de pagamentos e não esteja negativada nos órgãos de proteção ao crédito.

Documentação necessária

Para participar de um consórcio, independentemente do score, é necessário apresentar a documentação padrão exigida pela administradora. Então, isso inclui:

- Identificação pessoal: RG, CPF ou outro documento válido;

- Comprovante de residência: para verificar a localização e a regularidade da residência do comprador;

- Comprovante de renda: para demonstrar a capacidade de arcar com as parcelas do consórcio;

- Certidão negativa de débito (se necessário): para confirmar que não há pendências financeiras em nome do participante.

A documentação varia segundo a administradora e o tipo de consórcio, mas esses são os documentos básicos para adesão.

O que acontece após a contemplação?

Após ser contemplado em um consórcio, o participante pode utilizar a carta de crédito para adquirir o bem desejado. No entanto, a liberação da carta de crédito também passa por uma nova análise de crédito, e as administradoras podem exigir algumas condições adicionais.

Análise de crédito para liberação da carta de crédito

Após a contemplação, a análise de crédito para a liberação da carta de crédito pode ser mais rigorosa. Assim, a administradora pode verificar novamente o histórico de pagamentos, a situação financeira atual do contemplado e até o seu score de crédito.

Se o participante tiver pendências financeiras ou se o score mais baixo for uma preocupação, a administradora pode solicitar garantias adicionais ou, então, exigir fiador para liberar a carta.

Agora, em muitos casos, a administradora pode optar por liberar a carta de crédito mesmo com um score mais baixo. Mas, isso desde que o participante tenha mostrado regularidade nas parcelas pagas.

Possíveis exigências adicionais

Além da análise de crédito para a liberação da carta de crédito, algumas administradoras podem exigir garantias adicionais ou exigir que o participante pague uma parte do valor à vista.

Isso pode incluir a necessidade de fiador ou a apresentação de bens. Desse modo, tudo para garantir o cumprimento das obrigações financeiras.

Essas exigências não são universais, mas podem ser aplicadas caso a administradora perceba que o risco de inadimplência é maior devido ao score mais baixo do participante.

Pontos importantes sobre fazer consórcio com score baixo:

- consórcio pode ser mais acessível para quem tem score baixo, pois a análise de crédito é mais flexível;

- documentação necessária inclui comprovante de identidade, residência e renda, entre outros documentos;

- após a contemplação, a administradora realiza nova análise de crédito, podendo exigir garantias adicionais ou fiador;

- exigem-se garantias adicionais para a liberação da carta de crédito, dependendo do risco percebido pela administradora.

Score de crédito influencia a contemplação no consórcio?

O score de crédito pode interferir diretamente na análise de perfil que a administradora do consórcio faz para aprovar ou não a liberação da carta de crédito no momento da contemplação.

Embora o sorteio seja aleatório, a aprovação depende de uma análise de risco, e é nesse ponto que o score influencia. Um consumidor com score baixo pode enfrentar exigências adicionais, como garantias extras, ou até ter dificuldade em acessar o bem de imediato.

Além disso, o score também pode ser decisivo em lances ofertados. Isso ocorre porque, em muitos casos, a administradora não se baseia apenas no valor ofertado, mas também no histórico financeiro do consorciado.

Como as administradoras usam o score na análise?

As administradoras utilizam o score como termômetro de risco, analisando a probabilidade de inadimplência. Embora não exista um valor universal, quanto maior o score, maior a segurança para quem administra o consórcio.

Dessa forma, um participante com score acima da média transmite confiança de que honrará os compromissos.

Por outro lado, alguém com score baixo pode ser visto como um risco e, por isso, ter a liberação dificultada. Essa prática protege o grupo de consorciados, já que o inadimplemento de um membro afeta todos.

Como equilibrar score e consórcio para conquistar seu bem planejado?

Equilibrar score e consórcio exige planejamento financeiro, disciplina e consciência sobre a própria situação de crédito. Não basta apenas participar do consórcio, é necessário manter as contas em dia, organizar o orçamento e pensar no longo prazo.

Essa combinação fortalece tanto a chance de contemplação rápida quanto a segurança de usufruir da carta de crédito sem complicações. Assim, um consorciado preparado evita frustrações no momento mais esperado: a conquista do bem.

Estratégias para fortalecer o score durante o consórcio

Fortalecer o score enquanto participa do consórcio é uma atitude que gera dupla vantagem: melhora sua imagem perante a administradora e abre portas para outras oportunidades financeiras.

Praticar o pagamento antecipado de contas, reduzir a utilização do limite de crédito e renegociar dívidas pendentes são passos eficazes.

Além disso, evitar consultas excessivas ao CPF ajuda a manter a pontuação estável. Dessa maneira, o consorciado se mostra confiável e organizado.

É possível ter score baixo sem dívidas?

Ter score baixo sem dívidas é totalmente possível, porque o score não avalia apenas se há pendências, mas também o comportamento financeiro recente.

Assim, a pontuação leva em conta histórico de crédito ativo, regularidade de pagamentos e volume de movimentações. Então, uma pessoa que quitou todas as dívidas e parou de usar crédito pode ter o score reduzido por falta de informações atuais no sistema.

Por exemplo, imagine alguém que pagou tudo o que devia há um ano e não usou mais cartão, empréstimo ou conta parcelada.

O Serasa entende essa ausência de dados como falta de histórico, e o algoritmo não tem parâmetros suficientes para definir a confiabilidade dessa pessoa. Em resumo, esse cenário é comum e confunde muitos consumidores.

Como reverter um score baixo mesmo sem dívidas

A boa notícia é que é possível recuperar a pontuação mesmo sem dívidas pendentes. Para isso, é importante retomar o uso consciente do crédito.

Pagar pequenas compras no cartão e manter o Cadastro Positivo atualizado são passos simples e eficazes. Além disso, o pagamento antecipado de parcelas do consórcio pode contribuir para a melhora gradual do score.

Outro ponto é atualizar seus dados cadastrais e manter uma rotina de pagamento pontual. Assim, o sistema do Serasa começa a reconhecer novos padrões de comportamento e ajusta a pontuação para cima, refletindo maior estabilidade financeira.

O impacto de um score baixo sem dívidas no consórcio

Mesmo sem dívidas, um score desses pode gerar restrições durante o processo de contemplação. Isso acontece porque as administradoras precisam comprovar que o participante é financeiramente estável.

No entanto, um histórico limpo e comprovantes de renda sólida costumam ser suficientes para garantir a aprovação. Em alguns casos, a empresa pode solicitar um avalista ou exigir garantias adicionais.

Apesar disso, o consórcio ainda é uma das opções mais inclusivas para quem busca adquirir bens de forma planejada, mesmo com score em reconstrução.

Score baixo do nada? O que aconteceu?

Quando o score baixou do nada, é sinal de que houve alguma mudança no histórico financeiro recente, mesmo que o consumidor não tenha percebido.

Desse modo, pequenas ações, como consultas frequentes ao CPF, redução do limite de crédito ou atraso de poucos dias em uma conta, podem gerar queda temporária. Além disso, a ausência de movimentações também impacta o algoritmo, que prioriza perfis ativos e previsíveis.

Por exemplo, se uma pessoa troca de cartão de crédito, fecha uma conta antiga ou muda o endereço cadastrado, o sistema pode levar alguns dias para atualizar os dados, refletindo uma queda provisória no score.

Vale mais a pena melhorar o score antes ou já entrar em um consórcio?

Entrar em um consórcio com score mediano já é possível, mas melhorar a pontuação antes aumenta significativamente as chances de uma experiência tranquila.

Se o participante está com score muito baixo, adiar a adesão pode ser a melhor escolha, pois evita frustrações no momento da contemplação.

Entretanto, se o score estiver em patamar razoável, entrar no consórcio já pode ser vantajoso, desde que acompanhado de um plano de melhora contínua. Assim, a decisão depende do equilíbrio entre urgência do bem e preparo financeiro.

O que mais saber sobre score baixo?

Veja outras dúvidas sobre o tema.

É possível fazer consórcio com score baixo?

É possível, mas pode ser necessário apresentar garantias adicionais ou fiadores.

Como ter um score baixo afeta as chances obter aprovação em um consórcio?

Isso significa que o histórico de crédito não é favorável, o que pode resultar em exigências extras para aprovação.

Consórcios podem aprovar sua participação mesmo que você esteja com o nome sujo?

Algumas administradoras aceitam pessoas com o nome negativado, se apresentarem garantias ou optem por condições específicas.

Quais as alternativas para quem tem score baixo e deseja obter crédito?

Além do consórcio, é possível buscar empréstimos com garantia ou programas de crédito do governo.

Como melhorar o meu score para aumentar as chances de aprovação no consórcio?

O pagamento em dia de dívidas, a redução de pendências e o uso responsável de crédito são maneiras eficazes de melhorar a pontuação.

Resumo desse artigo sobre Score Baixo:

- O score influencia a análise de crédito feita pela administradora no momento da contemplação.

- Manter contas em dia e planejar o orçamento são formas de equilibrar score e consórcio.

- Melhorar o score antes aumenta as chances de liberação rápida da carta de crédito.

- Iniciar o consórcio pode ser uma estratégia enquanto se melhora a pontuação.

- A decisão entre esperar ou começar depende da urgência do bem e da organização financeira.