O IOF costuma estar presente em várias operações financeiras, contudo, o consórcio se destaca justamente por não ser enquadrado como uma operação de crédito tradicional. Por isso, na prática, ele fica isento desse imposto na maioria dos casos.

O que é IOF e por que ele incide em várias operações financeiras?

O IOF é um imposto federal que incide sobre operações financeiras, como empréstimos, financiamentos, seguros e câmbio, elevando o custo final das transações.

Criado para regular o mercado e controlar a economia, o tributo também funciona como fonte de arrecadação para o governo. Sua aplicação está presente em diversas situações, o que gera dúvidas frequentes sobre onde ele aparece e onde não se aplica.

Definição legal e alíquotas aplicáveis (empréstimos, financiamento, seguros, câmbio)

O IOF Imposto sobre Operações Financeiras possui alíquotas diferentes de acordo com a modalidade. Nos empréstimos, por exemplo, existe uma cobrança diária sobre o valor concedido, além de uma taxa adicional fixa.

Já em operações de câmbio, a alíquota pode variar conforme o objetivo da transação, como turismo ou investimentos. Ou seja, o impacto do imposto nunca é uniforme, e sua influência depende diretamente do tipo de operação contratada.

Quais os objetivos do tributo e como influencia o custo ao consumidor?

O objetivo principal do IOF é regular a economia, estimulando ou desestimulando certas práticas financeiras conforme o cenário. Para o consumidor, ele representa um custo a mais na hora de decidir por empréstimos, financiamentos ou seguros.

Essa incidência muitas vezes faz com que pessoas busquem alternativas mais baratas, como o consórcio, porque não carregam esse peso em sua maioria. Por essa razão é fundamental ter um bom planejamento financeiro.

O consórcio é considerado uma operação de crédito para fins de IOF?

O consórcio não é classificado como operação de crédito tradicional, o que o diferencia de empréstimos e financiamentos.

Em resumo, ele funciona como uma poupança coletiva em que os participantes contribuem mensalmente e, quando contemplados, têm acesso à carta de crédito.

Essa característica afasta a cobrança de IOF, então, torna o consórcio mais econômico e atraente para quem deseja planejar uma compra.

Como o consórcio é classificado juridicamente?

Juridicamente, o consórcio é visto como um contrato de autofinanciamento em grupo, inclusive, tem regulamentação pelo Banco Central.

Ele não gera dívida imediata, uma vez que não há a entrega de crédito de forma antecipada. Assim, não se encaixa nas operações tributadas pelo IOF, o que fortalece sua atratividade em comparação a outras opções de aquisição.

Opiniões de especialistas e associações do setor

Especialistas e associações ligadas ao setor de consórcios destacam a isenção de IOF como um diferencial competitivo. Esse ponto, aliás, é muito usado em campanhas de marketing e orientação financeira, pois representa economia real para o consumidor.

Além disso, reforça a ideia de que o consórcio é uma forma mais sustentável de planejamento de médio e longo prazo.

Em quais situações o IOF pode incidir no consórcio?

O IOF pode aparecer em situações específicas dentro do consórcio, embora ele não seja regra geral. Em alguns casos, operações vinculadas ao contrato acabam sendo enquadradas como operações financeiras tradicionais.

Essas exceções merecem atenção, porque podem impactar o valor final pago pelo consorciado.

Antecipação de carta de crédito como operação de crédito

Quando o participante solicita antecipação da carta de crédito, a operação passa a se configurar como crédito direto. Nesse momento, pode ocorrer a incidência do IOF sobre empréstimo, pois a administradora entrega um recurso financeiro imediato.

Esse detalhe é importante para o consorciado que deseja acelerar a compra e precisa avaliar os custos extras.

Seguro embutido no consórcio e sua tributação

Outro ponto em que o IOF pode aparecer é na contratação de seguros associados ao consórcio.

Como os seguros são uma das categorias tributadas pelo imposto, a inclusão desta cobertura dentro do contrato pode gerar cobranças adicionais. Por isso, é essencial avaliar a composição do pacote oferecido antes da adesão.

Por que a ausência de IOF torna o consórcio mais econômico que financiamentos?

A ausência do IOF é um dos fatores que tornam o consórcio mais acessível do que financiamentos.

Enquanto financiamentos carregam juros elevados e o peso do imposto, o consórcio se sustenta em taxas de administração e fundo de reserva. Essa diferença reflete diretamente no Custo Efetivo Total, que tende a ser menor no consórcio.

Comparação do Custo Efetivo Total (CET) entre modalidades

O CET de um financiamento tradicional pode incluir juros, tarifas administrativas, seguros obrigatórios e o IOF. No consórcio, o CET costuma ser formado apenas por taxa de administração, fundo de reserva e seguro facultativo.

Essa estrutura menos onerosa reduz o impacto financeiro a longo prazo, tornando-o mais interessante para planejamentos sem pressa.

Quais as vantagens financeiras para o consorciado?

As vantagens se manifestam tanto no curto quanto no longo prazo, com economia significativa na aquisição de bens. Além disso, o consorciado tem maior previsibilidade dos custos mensais, o que facilita o controle financeiro.

Essa transparência ajuda na comparação com outras modalidades, onde encargos ocultos costumam surpreender negativamente. Em suma, o consórcio apresenta como principais benefícios:

- dispensa o pagamento do IOF na maioria dos casos.

- o Custo Efetivo Total é mais baixo que o de financiamentos.

- há maior previsibilidade e transparência nos valores mensais.

Como acompanhar mudanças e manter-se informado sobre o IOF no futuro?

Acompanhar mudanças relacionadas ao IOF exige atenção às publicações oficiais do governo e às atualizações regulatórias.

O imposto pode sofrer alterações em alíquotas ou em sua abrangência, conforme a necessidade de ajuste econômico. Estar informado é essencial para tomar decisões seguras em investimentos e compras planejadas.

Legislação tributária e variações nas alíquotas do IOF

A legislação tributária brasileira permite que o governo altere rapidamente a alíquota do IOF sem a necessidade de aprovação no Congresso.

Isso dá ao tributo caráter de flexibilidade, mas também traz insegurança para consumidores e empresas. Assim, acompanhar notícias e decretos é vital para evitar surpresas desagradáveis.

Impactos de alterações fiscais no planejamento financeiro

Mudanças nas regras do IOF podem influenciar diretamente o custo de operações de crédito, impactando quem depende delas.

Planejamentos de longo prazo, como o consórcio, tendem a ser menos afetados, mas ainda assim o acompanhamento deve ser constante. Dessa forma, o consumidor pode ajustar estratégias financeiras rapidamente.

Quais estratégias os consorciados podem usar para minimizar custos com IOF?

Existem estratégias que ajudam os consorciados a evitar ou reduzir custos com IOF, especialmente nas situações em que o imposto pode aparecer. Ter clareza sobre o contrato e planejar o uso da carta de crédito são passos fundamentais para economizar.

Planejamento da utilização da carta de crédito

O planejamento é essencial para reduzir riscos de incidência do IOF, uma vez que se o consorciado evita solicitar antecipação da carta de crédito, a probabilidade de cobrança diminui.

Assim, ao manter paciência e esperar pela contemplação, o participante aproveita todas as vantagens do modelo sem custos extras.

Escolha consciente da administradora e análise de seguros

Selecionar uma administradora que ofereça clareza contratual e seguros facultativos ajuda a evitar surpresas.

Além disso, comparar opções de seguro fora do consórcio pode ser uma estratégia mais econômica. Dessa forma, o consorciado garante cobertura sem encarecer o valor total do contrato.

Em quais cenários o IOF aparece ou não no consórcio?

Os exemplos práticos mostram de forma clara como o IOF pode ou não surgir no consórcio. Esses cenários ajudam a visualizar a aplicação do imposto e facilitam a tomada de decisão. Ao compreender as diferenças, o consumidor se sente mais seguro e informado.

Caso de contemplação sem antecipação

Em uma contemplação tradicional, em que o consorciado recebe a carta de crédito sem antecipação, não há incidência de IOF.

O processo segue como autofinanciamento puro, sem caracterizar operação de crédito. Esse é o exemplo mais comum e que reforça a atratividade do consórcio.

Caso de antecipação da carta e contratação de seguro

Quando ocorre antecipação da carta de crédito e contratação de seguros embutidos, o IOF pode aparecer.

Nessa situação, o consorciado deve avaliar se a vantagem de antecipar compensa o custo pelo aumento do IOF. Esse exemplo demonstra a importância de avaliar cada decisão com cuidado.

Se paga IOF em consórcio? Quando isso ocorre?

Na grande maioria dos casos, você não paga IOF em consórcio. Isso porque a operação típica de consórcio não configura crédito ou seguro, categorias para as quais o IOF é aplicável. Essa isenção é reconhecida por entidades setoriais e legislação vigente.

No entanto, quando há antecipação da carta de crédito ou contratação de partes do contrato que imitam crédito ou seguro, o consórcio pode gerar incidência de IOF nessas componentes específicas.

Isso significa que, se você solicitar um adiantamento ou tiver seguros embutidos, pode sim haver cobrança de IOF relativo a essas parcelas.

Ademais, contratos que prevêem financiamento parcial via crédito concedido pela administradora também podem ser tributados, se configurarem empréstimo efetivo.

Em resumo: o IOF será cobrado quando a operação adquire caráter financeiro formal, diferente da estrutura padrão de consórcio.

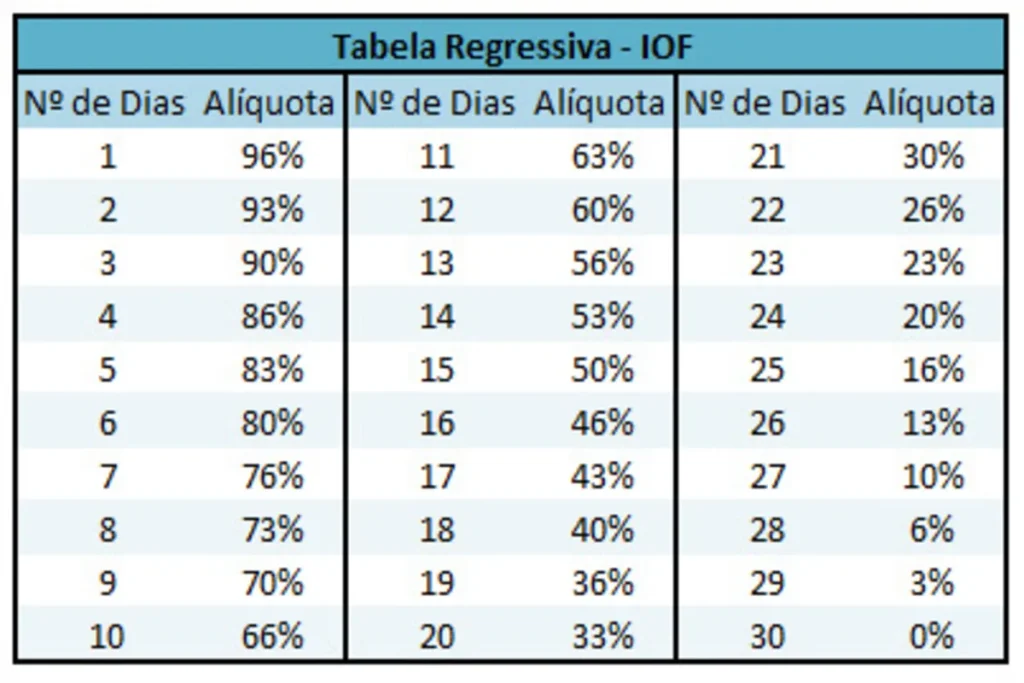

Cálculo hipotético de IOF em situações excepcionais

Imagine que você antecipe a carta de crédito de R$ 100.000, e essa operação seja tratada como empréstimo. Ali incidirá IOF de 0,38% mais o IOF diário correspondente sobre o valor utilizado.

Esse custo extra pode tornar a antecipação menos vantajosa, porque você pagará imposto sobre o valor que “tomou emprestado” antecipadamente.

Se o contrato ainda incluir seguro embutido de 1% sobre o valor financiado, essa parte pode ser tributada conforme regras de IOF para seguro, o que novamente eleva o custo.

Por isso, calcular antecipação ou seguros embutidos exige atenção à alíquota efetiva e compará-la ao benefício de receber o crédito antes.

Como evitar pagar IOF em consórcio

Você pode evitar o IOF não antecipando a carta de crédito e escolhendo contratos que não incluam seguros embutidos obrigatórios. Ao manter o consórcio no modelo padrão (sem adiantamentos), a isenção prevalece.

Outra estratégia é optar por administradoras transparentes que exibam claramente se há cláusulas de antecipação ou seguro embutido que possam desencadear o IOF.

Evite opções que “oferecem” crédito antecipado como permanente — isso pode trazer surpresas tributárias.

Planejar o momento de contemplação e evitar pressa financeira ajuda a preservar a isenção de IOF e aproveitar o consórcio como uma alternativa econômica frente a financiamentos convencionais.

Quais são as principais dicas práticas para quem quer usar consórcio sem pagar IOF?

Algumas medidas simples ajudam a garantir que você não acabe pagando IOF inadvertidamente.

Primeiro, monitore o contrato: identifique cláusulas que permitam antecipação da carta ou inclusão automática de seguros. Essas partes são potencialmente tributáveis.

Depois, prefira planos que permitam contemplação sem adiantamentos, mantendo o modelo básico de consórcio. Também vale negociar com a administradora a exclusão de seguros embutidos ou escolha de seguros externos, quando permitidos.

Quando for contemplado, solicite esclarecimentos sobre cada parcela e peça discriminação dos valores. Dessa forma, você sabe exatamente se alguma parte foi tratada como operação de crédito ou seguro.

Além disso, mantenha registro de toda documentação, cálculos e comprovantes: caso haja cobrança indevida de IOF, você terá fundamento para contestar.

O que mais saber sobre IOF no consórcio?

Veja em seguida as demais dúvidas sobre a taxa IOF, quando incide e como se planejar.

Em que momento da antecipação da carta de crédito o IOF começa a incidir?

A incidência do IOF acontece, sobretudo, a partir do momento em que a carta de crédito é antecipada, ou seja, quando a administradora concede antecipadamente o valor. Em suma, esse ato configura efetivamente uma operação de crédito, sujeita à tributação.

Como a inclusão de seguro no consórcio afeta a cobrança do IOF?

A inclusão de seguro dentro do contrato de consórcio também pode gerar cobrança de IOF, pois se trata de uma operação ligada a seguros — categoria tributável pelo Imposto sobre Operações Financeiras.

O consorciado pode evitar o IOF ao escolher uma administradora?

Embora o IOF seja normativamente isento no consórcio, a escolha de certa administradora pode impactar os custos indiretos: algumas oferecem condições melhores de margem ou inclusão automática de seguros.

Isso pode encarecer ou, ao contrário, proporcionar mais economia de acordo com a estrutura contratual.

Se eu usar o crédito do consórcio no exterior, o IOF pode ser aplicado?

Se você utilizar a carta de crédito do consórcio para transações no exterior — especialmente envolvendo câmbio — essas operações podem incidir sob as alíquotas de IOF cambial, mesmo que o consórcio em si permaneça isento

Como o IOF influencia o planejamento financeiro em comparação com o financiamento?

No planejamento financeiro, o IOF impacta diretamente o custo total, tornando financiamentos e empréstimos mais caros.

Dessa forma, o consórcio, ao ser isento na maior parte dos casos, acaba oferecendo um melhor Custo Efetivo Total (CET), o que pode representar economia significativa a longo prazo.

Resumo deste artigo sobre IOF

- O IOF é um imposto que incide em operações financeiras tradicionais.

- O consórcio não é considerado crédito e, por isso, não sofre incidência regular.

- Casos de antecipação da carta ou seguros embutidos podem gerar IOF.

- A ausência do imposto torna o consórcio mais barato que financiamentos.

- Acompanhamento de mudanças fiscais é essencial para decisões seguras.